摘要:公司有21亿元净资产+60亿元钒矿,市值只有24亿元,便宜吧?事出反常必有妖

封面图片

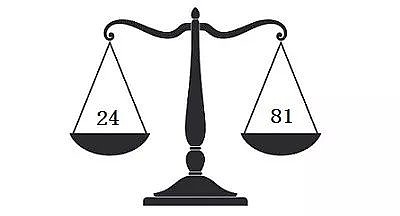

24=81,为什么?这个图片的含义,后面再解释

基本情况

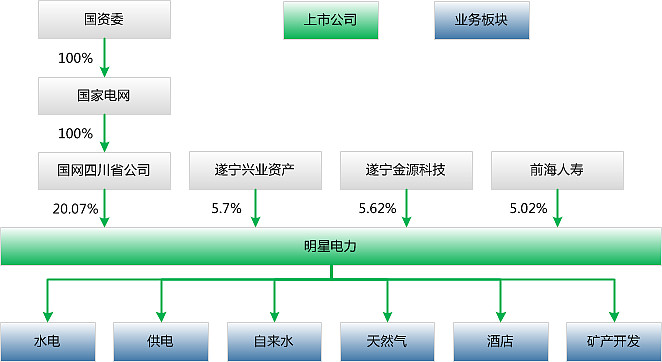

明星电力是一家国资控股的供电公司,股权结构及业务如下图

公司的业务涉及范围非常广:

自来水生产与供应

送变电工程的施工及设备安装

水电工程建设

天然气生产与供应

酒店宾馆服务

矿产资源开发

其它

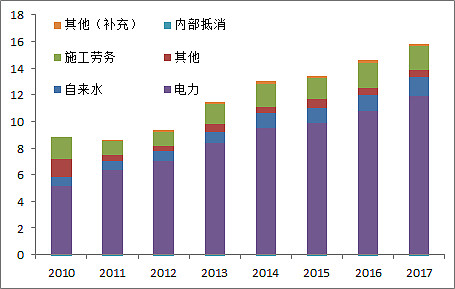

各业务的营收如下图

其中电力贡献的营业收入最多,大约是78%,所以本文重点研究电力。

明星电力的供电区域,是四川的遂宁,知道这个地方的人不多,所以我特地找了个地图,好让大家对地理位置有个大致的概念——图中黄色的那一小块儿就是遂宁。

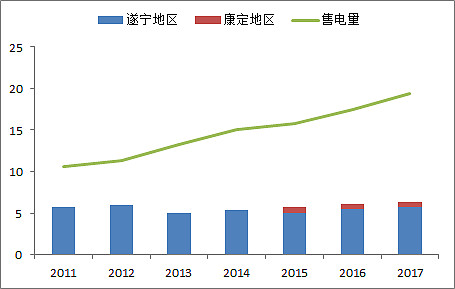

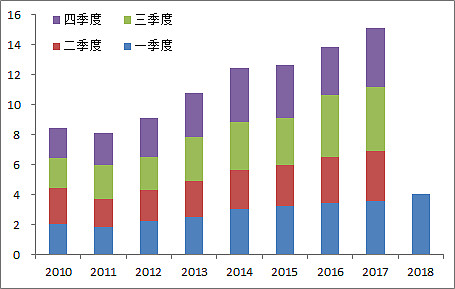

公司的售电量和发电量如下图(遂宁和康定是发电量)

注:2014年及之前,公司年报中没有区分遂宁和康定的发电量

其中康定发的电全部卖给国家电网,遂宁发的电在当地销售。

售电量大于发电量,所以需要从国家电网购买一些电,转售给当地居民和企业。2017年的各项价格如下,作为参考

上网电价:0.24元

购电成本:0.39元

售电价:0.50829元

类似这样,有水电、以供电为主的上市公司还有不少,如广安爱众(四川)、三峡水利(四川)、涪陵电力(重庆)、桂东电力(广西)、郴电国际(湖南)等。都是有小水电的供电局,在申万行业分类中属于水电,我个人认为应该算供电。

经营情况

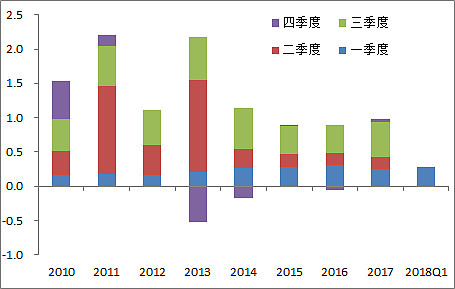

营业收入

平均每年的增速大约为10%,高于全社会用电量5%的增速,看起来还不错。

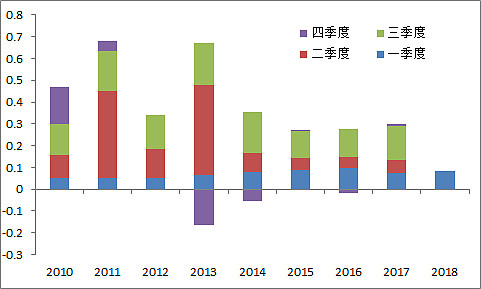

归母净利润

扣非净利润和归母净利润

2011年和2013年的两个利润相差较大,主要原因是出售股权或资产,知道就行,不用深究。

EPS

营业收入和净利润对照,我们会发现营业收入每年都在增长,而净利润却在原地踏步——即增产不增收。

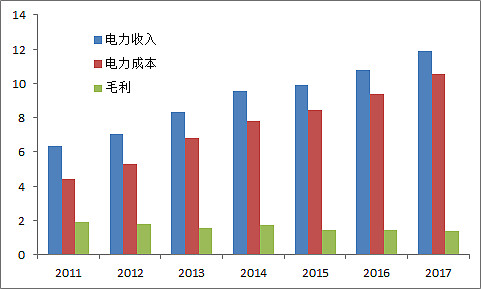

为什么会这样呢?直觉是成本同步增长,看数据验证一下

果然,电力的成本跟着收入一起涨,而且还要略快一点,所以毛利是下降的。

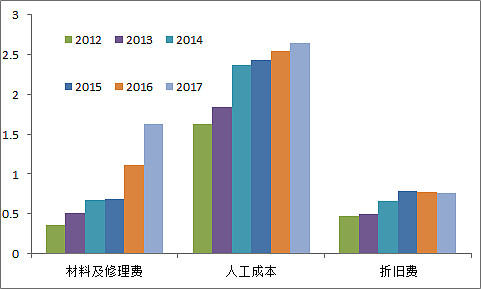

电力的成本分为4项:外购电成本、材料及修理费、人工成本、折旧费,到底哪项成本应该为总的成本背锅呢?

首先排除外购电成本,理由是这样的:售电价高出购电成本约0.1元,那么外购电转售是能赚钱的,其它3项成本不变的话,售电的收入上涨,毛利一定是增长的。例如,售电收入6亿时毛利0.6亿,12亿时毛利1.2亿。

剩余3项成本的数据如下

这些成本中,材料及修理费、人工成本的增长非常可观,2017年比2012年分别增长了1.26亿和1.02亿元——尤其是材料及修理费,2017年的支出接近2012年的5倍——也就是说,利润没有增长的锅,应该由材料及修理费、人工成本来背。

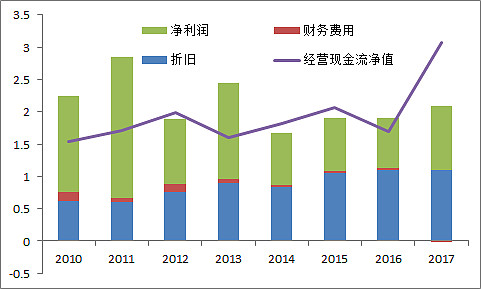

现金流

这些数据里,最值得关注的是财务费用非常低,原因是贷款少,2017年已没有短期和长期贷款。

DCF(现金流折现)估值法对明星电力不太适用。

钒矿及相关八卦

明星电力作为一家名不见经传的小公司,一度成为市场炒作的对象,炒作的内容是公司旗下的钒矿。钒矿这段历史,我简略的说一说。

明星电力于2010年收购了四川奥深达资源投资开发有限公司(以下简称奥深达)100%股权,奥深达公司以60%、75%的股权分别控股四川汇明矿业和陕西金盾公路建设投资有限公司,陕西金盾公司拥有的核心资产为陕西山阳县杨洼钒矿项目。

上面这段话有点绕,股权穿透之后,就是明星电力通过收购奥深达,持有了杨洼钒矿75%的股权。

从一开始的收购,就有些不太寻常,收购100%的股权是分两次进行的:

2010年01月,65.94%股权,价格4647万元

2010年12月,34.06%股权,价格1600万元

2009年,65.94%的股权收购已经确定下来的时候,新闻报道说“经专家评估,公司现有矿权总价值超过2亿元”,新闻里说的矿权主要是指陕西山阳县杨洼钒矿。65.94%股权、4647万元,对应的整体估值是7047万元,远低于矿权价值,收购的奥深达还有其他业务和资产,也就是说,奥深达的股东以低于3.5折的价格把奥深达甩卖了。

然而,你以为这就完了吗?第二次收购34.06%股权、价格1600万元,对应的奥深达整体估值是4697万元,比第一次收购时的估值下降了33%,在原来3.5折的基础上又打了6.7折。

为什么便宜大甩卖?为什么时隔1年估值下降这么多?留给各位思考,深入挖掘。

钒矿的储量,上证E互动平台的问答中有披露,内容如下

问:请问贵公司都有哪几家矿业公司,每家公司的探矿权和采矿权各是什么矿,储量是多少,品位是多少,为什么不开采,是否有开采价值?2017-4-18

答:谢谢您对公司的关注。公司持股75%股权的子公司陕西省金盾公路建设投资有限公司拥有陕西省山阳杨洼钒矿采矿权一宗,矿石资源量为973.80万吨,五氧化二钒资源量为7.3315万吨。公司将根据市场行情,统筹协调项目进度,积极稳妥推进项目开发。 此外,公司及控股子公司还有六宗探矿权:公司直接拥有的西藏昌都江达县永郎着铅锌矿、四川省白玉县拉龙金银多金属矿、四川省白玉县上也康银多金属矿探矿权。持股60%股权的子公司四川汇明矿业有限公司的四川省平武县、松潘县磨河坝锰矿探矿权。持股60%股权的子公司新疆诺尔矿业投资管理顾问有限公司的新疆且末县吾达其铜镍矿探矿权。全资子公司甘孜州奥深达润神矿业有限公司的四川省巴塘觉隆锡多金属矿探矿权。以上探矿权公司将根据实际情况作进一步勘探或处置。

网上有人根据这个储量做了测算:矿石售价18.5 万/吨,开采成本约7.5万/吨,该矿产资源可实现利润约80 亿,75%归上市公司即60亿。

这个钒矿,几乎是年年有人拿出来说,什么公司被严重低估啦之类的。

有没有被低估,还是看公司的公告,从各种公告总结起来就是一句话:这个钒矿,从买过来之后,就一直放在那里,没有动工开采;后续是进一步勘探或处置(注意是处置不是开采)。2010年买了个矿,到今年将近10年不开采,这事儿不寻常吧,各位自己琢磨琢磨。

还记得本文的封面吗?天平一端的24亿元,是公司目前的市值;另一端的81亿元,是21亿元净资产+60亿矿产。

24亿=81亿,这应该就是目前明星电力真实的价值。

钒矿的未来,有两种情况:

第一种、电影《龙门飞甲》里有个情节:“来甲飞旋龙,沙海献神门”,意思是,每60年黑沙暴就会将大漠吹开,埋在地下的皇宫就会破沙而出,那时候就能找到皇宫里的宝藏。杨洼钒矿可能像龙门飞甲一样,需要等一个特殊的时机,才能开采。

第二种、某个网友说“10几年一个题材:钒矿。从未说过要开采,估计就只一个山头,下面什么都没有,不敢动,一动就破,没破还可以看看摸摸。”

各位是相信哪一种呢?